登录新浪财经APP 搜索【信披】查看更多考评等级配资知识股票

专题:八马茶叶港股IPO:品控问题待解 “高度家族化”引人担忧?

来源:镁经

“IPO钉子户”八马茶业的身后,站着一个百年铁观音世家,一个由实控人家族以及前员工参与的加盟商群体,还有一个由姻亲关系结成的声名显赫的福建富豪圈。

作者:郭宇

编辑:王大镁

在茶叶行业,八马茶业地位特殊。

根据弗若斯特沙利文的报告,以2023年销售收入计算,八马茶业在中国高端茶叶市场排名第一;截至2024年,铁观音销量连续10余年全国第一,岩茶连续5年排名第一。

换句话说,作为国内知名的茶品牌,八马茶业可以说是中国高端茶市场的领导者,年销售额达20多亿。

这家知名度颇高的老牌茶企,在资本市场的征途可谓是一路坎坷。过去十二年,它多次冲击 A 股未果,到了今年,它转身奔赴港交所。

多次IPO折戟背后,这家企业浓厚的家族属性、复杂的关联交易以及独特的商业模式,都引发了诸多关注与思考。

铁观音世家的家族资本图谱

八马茶业是一个典型的家族企业。

它的核心团队是一个姓“王”的福建闽南家族,其最核心的创始成员,非王文礼莫属。公开资料显示,该家族是福建安溪的铁观音世家,拥有近三百年制茶历史,到王文礼这一代已传承至第十三代。

不管是股东层面还是董监高层面,八马茶业的家族属性都非常浓厚。

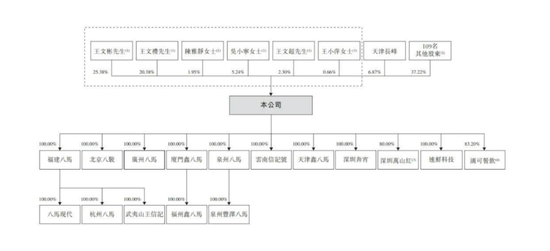

从公司治理层面看,家族成员几乎掌控了全部核心岗位。担纲的是王氏三兄弟,54岁的王文礼现任八马茶业董事会主席兼执行董事,57岁的王文彬担任董事,49岁的王文超则任董事兼副总经理;王氏三兄弟的表兄弟吴清标任总经理兼董事;王文彬的儿子王焜恒任董事兼联席总经理;董事会秘书、联席公司秘书及执行董事王文龙,则是三兄弟的堂弟。

在股权结构上,王家牢牢掌握着话语权。招股书显示,王文彬持有八马茶业股份有限公司25.38%的股权,是最大的股东,二股东是王文礼,持股比例为20.38%。

此外,王文彬、王文礼、陈雅静女士、吴小宁女士、王文超及王小萍女士等六位家族成员通过一致行动协议掌控55.9%的投票权。其中,陈雅静为王文彬的妻子,吴小宁为王文礼的妻子,王小萍跟王氏三兄弟是兄妹关系。

▲八马茶业股权架构,图片来自招股书

八马茶业的股东列表中还有多位个人投资者,包括王文彬之子王焜恒,八马茶业前员工廖运金(现为公司加盟商)与潘亮,八马茶业现员工郑红治、王庆南、丘宝辉,以及谢国顺等。

尽管家族色彩浓厚,为冲刺上市,八马茶业也积极引入外部资本,比如IDG资本、天图资本、同创伟业、新希望集团、壹叁资本、神州创投、广发证券等等。企查查显示,2012年至今,八马茶业已经获得三轮融资,累计融资金额2.82亿元人民币。2025年2月24日,八马茶业公布了Pre-IPO轮融资,融资金额为6900万元,企业估值为23亿元。

股东列表中,有两家与王氏家族关系甚密,分别是泉州百应投资控股有限公司(简称泉州百应)和晋江百应成贸易有限公司简称(简称晋江百应成)。招股书显示,泉州百应与晋江百应共计持股八马茶业4.56%。

其中泉州百应由福建七匹狼集团有限公司(下称“福建七匹狼”)与七匹狼控股集团股份有限公司(下称“七匹狼控股”)分别持股95.0%与5.0%,晋江百应成由周士渊间接持股1.90%,为七匹狼关联方。福建七匹狼的创始人为周永伟、周少明及周少雄三兄弟,周士渊是周永伟的儿子,同时也是王文彬的女婿。

除了跟七匹狼的姻亲关系,王家还通过联姻串起来一个福建富豪圈。

王文彬的儿子王焜恒娶了安踏老板丁世忠的女儿丁斯晴,王文彬的另一个女儿王佳佳还嫁给了高力控股集团有限公司董事长高仕军的儿子高力。王文彬夫妇的三位亲家身家合计逾500亿元。

▲八马茶业背后的福建富豪圈,图片来自野马财经

中国企业资本联盟中国区首席经济学家柏文喜认为,通过家族联姻,八马茶业可以与泉州其他知名企业实现资源整合,共享渠道、技术和客户资源,提升市场竞争力。然而,家族联姻可能导致企业内部管理复杂化,决策效率降低,甚至可能出现利益冲突等问题。

加盟商体系,为何让人不放心?

八马茶业主要有直营、加盟和电商三大销售渠道,其中加盟门店对其营收的贡献最大。

招股书显示,2022年至2024年前九个月,八马茶业向加盟商销售产品的收入占总营收的比重分别为50.2%、50.6%、49.7%。换句话说,加盟渠道贡献了公司近一半的收入,是妥妥的“营收支柱”。

八马茶业于2008年开始推行加盟模式。截至2024年9月30日,八马茶业门店总数为3498家,其中加盟门店数量为3224家。

值得注意的是,八马茶业不仅加盟店数量庞大,加盟商的粘性也较强。到2024年9月30日,公司共有1241家加盟商,其中超过一半的合作年限已达三年以上。

从加盟商的体量来看,八马茶业还拥有一批“大客户”型加盟商。截至目前,已有3家加盟商各自开设门店超100家,另有10家加盟商开设门店数量超过50家,37家加盟商运营的门店数量也在10家以上。

此外,八马茶业的业绩也高度依赖这些大加盟商的单店产出。数据显示,2022年到2023年,八马茶业单店年销售额超200万元的加盟商数量从80家增长至87家。

茶企八马茶业的加盟体系,近年来呈现出浓厚的“熟人化”特征,王氏家族成员和公司前员工的身影相当活跃。

截至2024年9月底,公司有77家加盟商是由前员工或其控制的公司运营,合计经营着300家门店。数据显示,2024年前三季度这些前员工背景的加盟商贡献的收入占占到总营收的5.1%。

八马茶业的加盟商“朋友圈”里,还有不少和高管、实控人有紧密关系的老熟人。比如长期跻身八马茶业前五大客户之一的河南瑞之茗商贸有限公司,其控股股东正是八马茶业一名员工的配偶。

更典型的还有广西九云、吴清团及江西优源三家加盟商,八马茶业与这三者的合作不仅是业务层面的,背后更牵扯到实控人家族的复杂关系网。

以广西九云为例,其股东聂文和王渊铭是一对夫妻,王渊铭正是八马茶业现任执行董事、董事会秘书王文龙的亲兄弟;吴清团则是八马茶业董事、总经理吴清标的亲兄弟。

至于江西优源,背后掌控人是持股60%的曾国文,他是八马茶业控股股东之一吴小宁的舅舅,而吴小宁则是王文礼的配偶。

招股书数据显示,2024年前三季度,八马茶业向广西九云销售产品收入715.6万元,向吴清团及其实际控制企业的销售金额达到1128万元,向江西优源销售313.7万元。

除此之外,与八马茶业有重大交易的关联方中,逾60%与控股股东或控股股东家族近亲成员有关。

这种家族企业和关联方交易的情况,不仅增加了公司的治理风险,也引发了证监会对公司独立性、关联交易公允性和信息披露透明度的担忧。

八马茶业的家族企业属性,以及复杂的关联交易,曾成为它上市路上的“绊脚石”。

IPO屡战屡败,关联交易成“绊脚石”?

多年来,上市一直是八马茶业心心念念的目标。

早在2013年,公司便启动了IPO的筹备工作。过去十余年间,八马茶业曾三次冲击A股,却始终未能如愿敲钟。

2013年,八马茶业欲登陆深交所中小板,但最终却在新三板上市。2018年,八马茶业在股转系统终止挂牌,转战深交所。

2021年4月,八马茶业向深交所申请IPO,面临深交所的三轮问询,包括研发投入太少、企业创新不足等方面的问询。2021年9月,八马茶业在深交所网站的审核状态已经显示“中止”,2022年5月,八马茶业主动撤回了上市申请。

短短三个月后,八马茶业卷土重来,再次提交主板上市申请,但不久便收到证监会问询函。2023年1月,证监会针对公司提出了46项问题,涵盖一致行动人认定、销售费用高企、微商城员工代客下单、产品价格波动、关联交易等关键领域。

其中,证监会特别要求公司披露实控人、董监高及其亲属控制的多家企业与八马茶业之间的交易详情,并质疑这些关联方是否为八马茶业专设、是否存在利益输送行为,暗指可能存在“左手倒右手”的嫌疑。

对八马茶业而言,这些关联交易并不是说断就能断的,毕竟都是熟人和亲戚。最终,八马茶业在2023年9月选择了撤回上市申请,深交所随即终止审核。如今改道港股,已经是第四次向资本市场发起冲击。

八马茶业转战港交所,有利有弊。

好处是,相比于上交所和深交所,在港交所上市会更容易。起码从业绩来看,八马茶业是过关的。

招股书显示,2019年-2023年,八马茶业营业收入分别为10.2亿元、12.67亿元、17.4亿元、18.18亿元和21.22亿元,保持逐年增长;同期净利润从9087.6万元增长至2.06亿元,4年增长约120%。2024年前三季度,八马茶业营业收入16.47亿元,净利润2.08亿元。

弊端是,相比A股的融资效果,港股差了不少,特别是消费类的公司。港股投资者对这类公司本身就不是很友好,给的估值也不高。

八马茶业在A股折戟三次后,才迟迟转战港股,这是否意味着一种妥协?

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 配资知识股票